Si le sujet du prix d’une place de cinéma en France revient régulièrement sur le tapis depuis des décennies, il possède une résurgence toute particulière ces dernières années du fait de la guéguerre avec les plateformes de streaming, en particulier à abonnement comme Netflix ou Amazon Prime : le prix des places de cinéma en France.

Le point de départ le plus fréquent : « Ouiiiiiii, le cinéma, c’est trop cher, les dinosaures se plaignent contre Netflix mais qu’ils baissent déjà le prix des places : 15€ la place, c’est trop » (corollaire additionnel de plus en plus fréquemment rencontré : « encore pire en 4DX, imaginez pour une famille de 4 personnes »).

Alors oui, il y a effectivement des billets de cinéma vendus à ce prix. Oui, avec la 4DX (et autre gadget), c’est encore pire. Bien sûr, ces tarifs sont à multiplier par le nombre de personnes dans la famille. Et bien sûr, pour certaines situations financières compliquées, cela reste quoiqu’il en soit un loisir difficilement finançable. Pour autant, le tarif que l’on paie n’est pas forcément représentatif de la majorité, et ici, comme on va le voir, il peut même être non-représentatif de l’immense majorité.

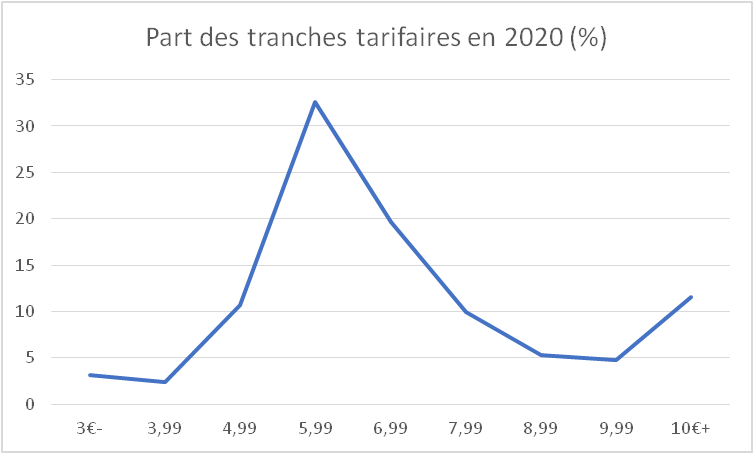

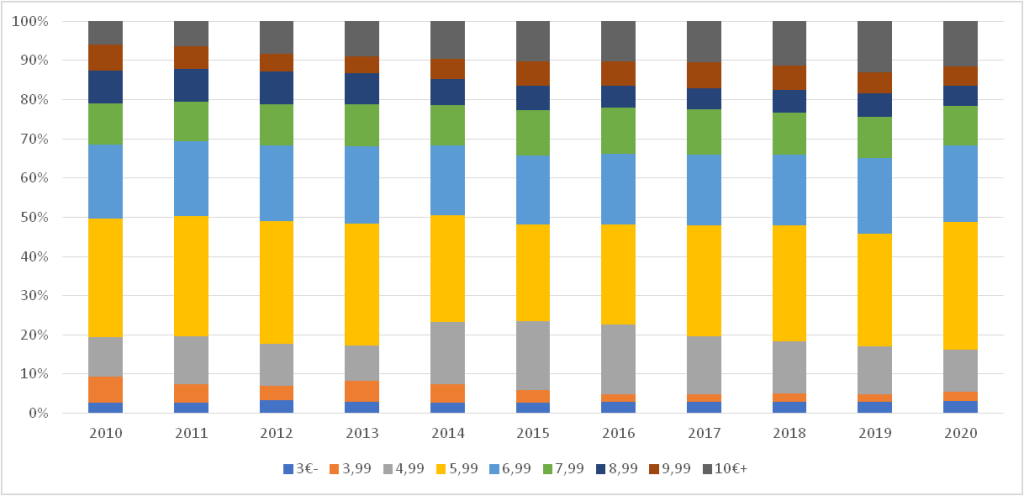

Une bonne base de départ : les bilans annuels du CNC, qui décrivent dans leur partie « Cinéma » la courbe des prix des billets achetés (mot-clé : acheté – c’est-à-dire la réalité de combien ils sont payés) en France depuis des années. La courbe est assez claire et suit, si on s’en tient à une première lecture directe, à une courbe en cloche centrée autour de 6.5€. Cette moyenne de 6.5€ est en légère augmentation au fil des années. Si on remonte de 2010 à 2020, on est passé de 6.3€ à 6.7-6.8€, soit une augmentation de 30 à 50 cts (5 à 7% d’augmentation en 10 ans – sur la même période, l’inflation en France s’est élevée à environ 13%). Autour de cela, 78 à 80% des places sont payées entre 4 et 9€, environ 50% entre 5 et 7€. Les différents segments sont à peu près stables, si ce n’est que les places payées plus de 10€ ont assez nettement augmenté : de 6% en 2010 à 13% en 2019 et 11.6% en 2020. Une évolution non négligeable.

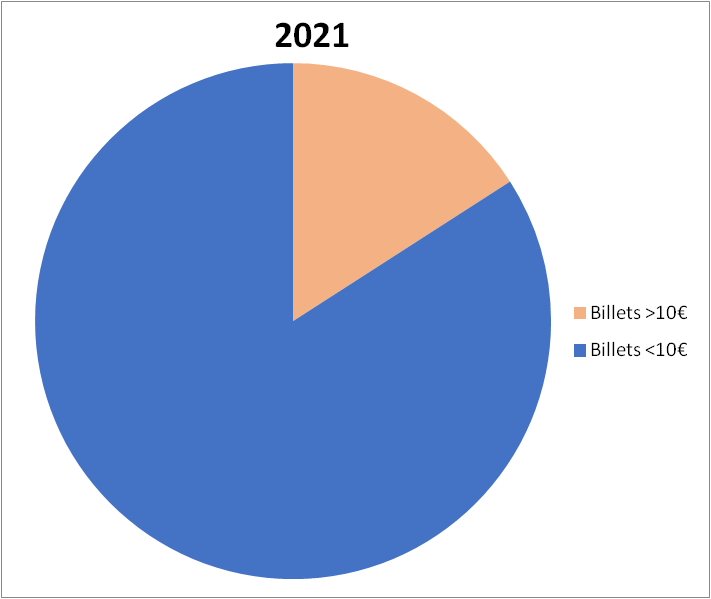

Cela signifie cependant que pour (tout de même) 200m de billets vendus annuellement (hors pandémie), près de 85% d’entre eux arrivent à être payés moins de 9€. Il y a donc l’air d’avoir moyen de se débrouiller, car cela représente tout de même plus de 170m de billets. C’est encore le cas en 2021, la réparation du prix d’achat d’un billet en France étant celui-ci :

L’autre implication est que si vous payez votre billet plus de 10€ (a fortiori 15€), vous faites partie… d’une minorité, voire d’une ultra minorité. Evidemment, chacun a sa vie et ses contraintes (après tout, certains n’ont pas de connexion internet suffisante pour profiter correctement de la SVOD – 6.8m/11% de Français sans accès à Internet avec une qualité minimale, 12.8m/20% si on parle d’un bon haut débit -, d’autres n’ont pas de cinéma à proximité ou alors avec une programmation ne correspondant pas à leurs goûts – 19.5m/30% des Français ne vont visiblement jamais au cinéma, en particulier les 60 ans et plus -), mais cela ne signifie pas pour autant que c’est représentatif de la globalité. Ici, on parle donc de billets représentant au mieux environ 12% des places achetées, au pire moins de 10% (sans doute moins de 5%).

A noter que :

- les entrées gratuites ne sont pas comptées dans ces chiffres et sont traités à part des tarifs et autres décomptes des entrées. Elles sont de toute manière largement négligeable (2.5% des entrées environ). Elles n’expliquent donc pas les chiffres « aussi bas ».

- les cartes illimitées représentent généralement 7% des entrées achetées (9.7% en 2020 dans le contexte épidémique). Une place achetée via une carte illimitée n’est bien sûr pas comptée comme gratuite, mais calculée comme achetée environ 5.1€. Elles n’expliquent donc pas non plus ces chiffres.

- les moins de 14 ans représentent environ 15% des billets achetés. Même avec des tarifs jeunes (pas gratuits non plus), cela ne pourrait pas expliquer non plus ces chiffres. La même logique s’applique aux seniors, qui représentent environ 26% des entrées. Cumulés, ces deux publics comptent pour 41.5% des entrées, alors que ce sont 88.4% des billets qui sont achetés moins de 10€. On pourra par ailleurs arguer que ces billets sont des billets achetés par des spectateurs faisant partie de la population, et non une sous-catégorie à exclure, et qu’il s’agit donc de moyens comme d’autres de ne pas payer « 15€ » son billet.

Par ailleurs, il est intéressant de constater que les « gros complexes » concentrent une grosse partie des entrées : en 2019, sur 2045 établissements, les 1 134 établissements mono-écrans (55.5%) se partageaient 8.5% des entrées, contre les 108 établissements de 12 écrans et plus (5.3%) concentrant 53.6m d’entrées (25%) à eux seuls. Ces complexes souvent intégrés (Pathé Gaumont, CGR, Kinepolis, etc) concentrent les entrées (en 2014, les 191 multiplexes de France représentaient 9.5% des cinémas, mais 39.3% des écrans, 41.7% des fauteuils, 59.9% des séances, et 59.8% des entrées), malgré des plein tarifs plus élevés que les indépendants ou les salles plus petites : le diagramme de Venn qui en résulte devrait donc d’autant plus empêcher les places les moins chères d’être achetées… et pourtant. Cela implique donc que même au sein des gros complexes, même au sein des chaînes plus onéreuses, il est possible de payer de façon raisonnable son billet de cinéma.

A l’opposé du spectre, les achats supérieurs à 10€ augmentent sensiblement de par l’offensive récente de certains cinémas (notamment les multiplexes) dans les prestations Premium : poussée du 4DX, de l’ICE et du Dolby Cinema (toutes trois arrivées en France entre décembre 2016 et octobre 2017), retour de l’IMAX, fauteuils Lounge, écrans latéraux ScreenX… Autant d’options servant précisément à réinjecter de la valeur sur le marché, avec bien sûr à la clé des surcoûts pouvant faire grimper le plein tarif à… 22.20€ (+1€ pour les lunettes 3D si vous n’en avez pas déjà, ou même 2.50€ le clip sur-lunettes 3D – mieux vaut avoir une bonne vue) ! Pour autant, personne ne force qui que ce soit à payer pour ces suppléments totalement optionnels. Cette augmentation n’est d’ailleurs pas très différente de celle qu’on a vu soudainement en 2009, quand la part des billets achetés plus de 10€ est passée de 0.9% à 4%. 2009 ? Peut-être l’effet Avatar, non ? Sans trop de doute. En 2019, 8.4m de billets 3D étaient achetés, pour 92 m€ de chiffres d’affaires, soit un billet moyen à presque 11€. 8.4m de billets représentant 4% du box office de l’année, auxquels s’ajoutent 0.5% de concerts et autres retransmissions d’opéras. Cela ne laisse cette année là plus que 8.6% de billets achetés plus de 10€… soit le taux de 2012.

A contrario, ces mêmes cinémas proposent des cartes multi-places, comme le Pathé Wepler : le même proposant du 4DX pouvant grimper à 24.70€ pièce propose une carte 5 places pour 44€, soit 8.80€ la place. A chacun de voir ce qu’il souhaite faire, mais il est difficilement entendable de se plaindre de payer cher pour des options facultatives, et dans le même temps semble-t’il ne pas profiter des cartes 5 places (ou équivalent).

Quoiqu’il en soit, 90 établissements sont équipés 4DX ou ICE, et ces établissements sont évidemment parmi les concentrateurs d’écrans, et donc d’entrées. Tout ce qu’il faut pour que des options facultatives tirent la structure des achats à la hausse… sans que personne ne nous y force pourtant.

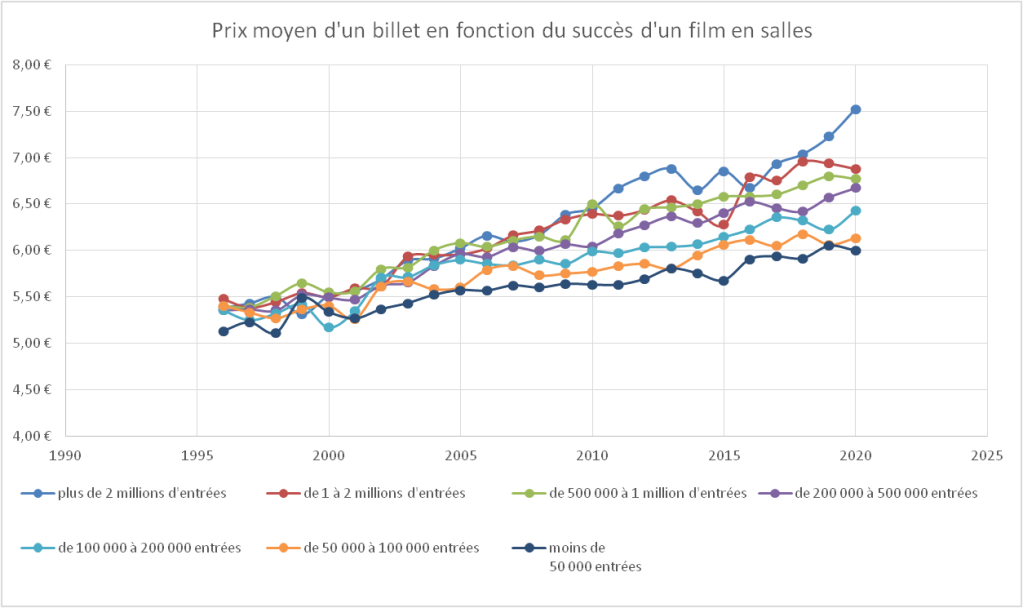

Il est d’ailleurs intéressant de constater que les établissements les moins fréquentés en France… sont pourtant les plus nombreux en terme d’implantation (les principales chaines ne représentent que 13% des cinémas français, les multiplexes 12%) et les moins chers en terme de prix moyen du billet (y compris, en fait, si on parle de tarifs plein). En parallèle, cela s’explique sûrement par la programmation, les chaines et/ou multiplexes diffusant le plus souvent les films les plus populaires… mais cela donne le paradoxe suivant : les films les plus vus deviennent ceux aux billets moyen les plus onéreux. Pire : les films les plus populaires ont depuis au moins 25 ans les billets moyen les plus élevés, mais ils sont aussi ceux dont ces billets ont le plus augmenté sur cette période :

Sur la même période, un autre écart tarifaire s’est creusé : celui entre le prix d’achat moyen d’un billet pour un film classé Art et Essai et d’un film non classé. Entre 1996 et 2001, l’écart était quasi nul (de 0 à 1.5% en fonction de l’année). L’écart a ensuite augmenté : autour de 3.7% de 2002 à 2010, puis environ 8.3% de 2011 à 2018 (l’écart était de 10% en 2018 !). L’écart est depuis retombé à environ 5.7%.

Sans analyser le comportement du grand public, on peut par contre factuellement dire que quand celui-ci veut se déplacer pour voir un film, y compris à un tarif pourtant plus onéreux que dans d’autres établissements et pour d’autres films, il le fait. Le résultat : il n’est pas impossible que cela soit perçu par l’industrie comme un vote avec son porte-feuilles, puisque même de plus en plus cher que le reste, le grand public continue de plébisciter les mêmes films aux mêmes établissements. A minima, cela ne fait que rappeler que le seul prix ne saurait être l’explication aux évolutions de la fréquentation depuis la pandémie.

Enfin, l’autre argument est que le tarif des billets aurait augmenté de façon ahurissante. On le voit dans le bilan du CNC : ce n’est pas le cas. Seules, à nouveau, la part des places les plus onéreuses a augmenté, mais cela s’explique par des séances spéciales (auxquelles on espère que les spectateurs vont volontairement) et cela ne concerne qu’une augmentation d’environ 7% maximum des billets vendus. Soit plus de 180 millions de billets qui ne sont pas concernés. En pratique (et j’ai l’impression de me faire le porte-parole de la FNCF en écrivant cela, mais c’est une réalité structurelle), le prix moyen d’une place n’a augmenté que de 4.7% en 10 ans (6.63€ en 2020 contre 6.33€ en 2010). L’inflation sur la même période a été de 12.2%. Les fluctuations des âges des spectateurs et du poids des tarifs jeunes et seniors sont suffisamment limitées pour ne pas expliquer non plus cela (il aurait fallu que la part de ces populations soit toujours croissante pour expliquer cela, et elle ne l’est pas).

Conclusion :

Au final, on peut donc résumer que :

- Le prix moyen d’une place en France est d’environ 6.5€, et c’est structurel.

- Les cartes illimitées, tarifs jeune et places gratuites n’expliquent pas ce tarif moyen, c’est VRAIMENT structurel.

- C’est d’autant plus structurel que les établissements les plus chers… sont ceux qui vendent le plus de billets. Donc même chez eux, il est possible de payer moins cher que ça.

- Donc si vous trouvez votre place 2D chère… ce n’est pas le cas de 80% des billets vendus…

- …car il y a de nombreuses possibilités pour ne pas payer ces prix-là, dont peut-être vous pouvez d’ailleurs profiter.

- Par contre, si vous allez volontairement à une séance type 4DX et que vous trouvez cela cher, c’est tout de même principalement votre problème, le but de ces séances étant en partie précisément de manger votre argent.

- Reste évidemment qu’un abonnement SVOD à la maison coûte globalement moins cher qu’une sortie ciné, sauf que ce sont deux services différents… donc tarifés différemment.

Sources :

- Bilans et rapports du CNC : https://www.cnc.fr/professionnels/etudes-et-rapports

- Le cinéma à l’épreuve de la concentration, par Pierre Kopp : https://www.la-srf.fr/sites/default/files/kopp-rapport-def.pdf